Apa itu Factsheet?

Sebelum kamu memutuskan untuk mendanai suatu pinjaman, penting untuk memahami isi factsheet secara menyeluruh. Factsheet adalah dokumen ringkasan yang disusun khusus untuk memberikan gambaran lengkap mengenai usaha calon peminjam, tujuan pinjaman, kondisi keuangan, hingga potensi risiko dan jaminan yang dimiliki. Melalui factsheet ini, lender bisa menilai kelayakan pendanaan dengan lebih objektif dan terinformasi.

Di bawah ini adalah penjelasan setiap bagian dalam factsheet KoinP2P yang perlu kamu perhatikan sebelum menyalurkan dana:

| Kategori | Deskripsi |

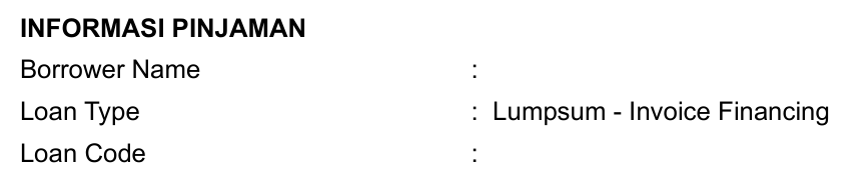

| Informasi pinjaman |

Bagian ini berisi nama peminjam dan tipe pinjaman yang diajukan. Ada 2 tipe pengembalian pinjaman :

|

| Ringkasan pinjaman |

Berisi nominal pinjaman, tenor (jangka waktu) pinjaman, perkiraan pengembalian dan persentase bunga. Apakah sesuai dengan profil risikomu sebagai pendana?  |

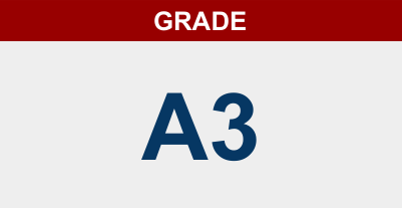

| Grade | Skor kredit dalam KoinP2P terdiri dari huruf dan angka. Huruf menandakan tingkat pengembalian bunga; angka menandakan skor risiko. Semakin besar tingkat pengembalian bunga maka huruf kian bergeser dari A, B hingga E; Semakin tinggi risiko pinjaman, angka kian bergeser dari 1-5.  |

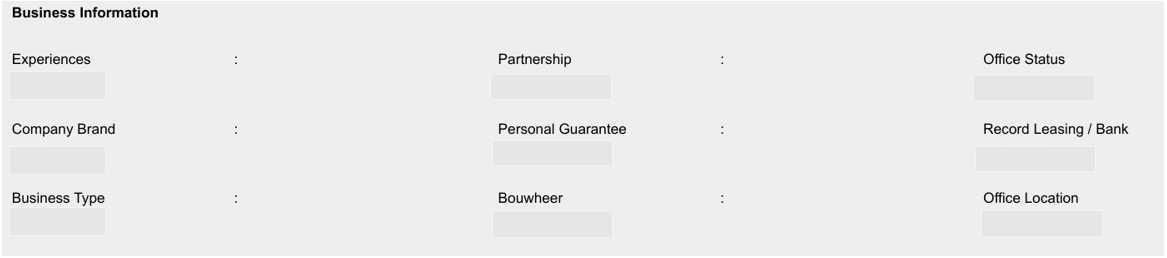

| Deskripsi Bisnis |

Menampilkan informasi dasar mengenai profil usaha calon peminjam (borrower). Data ini berguna untuk membantu lender memahami latar belakang, legalitas, dan struktur usaha yang akan didanai. Experiences: Lama usaha telah beroperasi (dalam tahun). Semakin lama, umumnya makin stabil. Company Brand: Nama atau merek dagang yang digunakan oleh usaha. Business Type: Jenis atau bidang usaha (contoh: konstruksi, perdagangan, F&B, dll). PartnershipApakah usaha dijalankan sendiri, kerjasama, atau berbentuk badan hukum. Personal GuaranteeApakah pemilik bersedia menjaminkan secara pribadi untuk pinjaman. Bouwheer: Pihak pemberi pekerjaan utama dalam proyek (relevan untuk proyek kontraktor). Office Status: Status tempat usaha (milik sendiri/sewa). Record Leasing/Bank: Catatan peminjaman atau leasing di lembaga keuangan lain (jika ada). Office Location: Lokasi kantor atau tempat usaha berada. |

| Analisa SWOT |

Adalah hasil survey yang dilakukan tim KoinWorks tentang bisnis peminjam. Alat analisis strategis yang digunakan untuk memahami kondisi internal dan eksternal sebuah usaha. Dapat membantu pendana dalam:

|

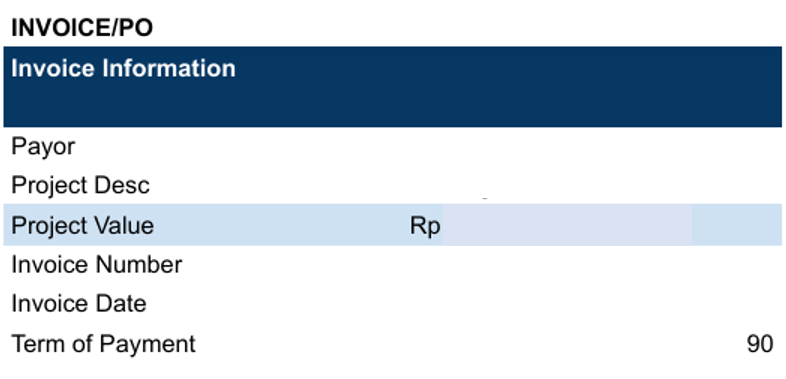

| Rincian Invoice |

Menampilkan informasi penting dari invoice atau purchase order (PO) yang menjadi underlying (jaminan) dalam skema Invoice Financing. Berikut rincian kolomnya:

|

| Asset |

Menampilkan gambaran nilai aset usaha milik peminjam, sebagai bagian dari informasi keuangan yang digunakan untuk menilai kelayakan pendanaan. Rinciannya:

|

| Liability and equity |

Menggambarkan struktur pembiayaan usaha milik peminjam, yaitu dari sisi hutang (liabilities) dan modal sendiri (equity). Rinciannya:

|

Dengan memahami setiap bagian dari factsheet secara menyeluruh, kamu dapat mengambil keputusan pendanaan yang lebih tepat dan minim risiko. Factsheet memuat ringkasan penting tentang profil usaha, jenis pinjaman, hingga tingkat risikonya, informasi yang krusial untuk membantu kamu mengoptimalkan potensi keuntungan sekaligus meminimalkan risiko.

Setiap calon peminjam telah melalui proses verifikasi yang lebih ketat dari standar industri, mulai dari pengecekan catatan keuangan hingga evaluasi kelayakan. Maka dari itu, luangkan waktu sejenak untuk membaca factsheet secara teliti, agar kamu yakin bahwa dana yang kamu salurkan benar-benar mendukung usaha yang layak, bertanggung jawab, dan berpotensi tumbuh.

Disclaimer : Konten ini disediakan untuk keperluan edukasi dan bukan sebagai saran atau rekomendasi investasi pada produk tertentu. Konten bisa berubah sewaktu-waktu.